Решение б/н Решение по делу №91 о нарушении антимонопольного законодател... от 17 декабря 2014 г.

Текст документа

Сохранить как PDF

РЕШЕНИЕ

Дело №91

Резолютивная часть решения объявлена – 26 ноября 2014 года

Решение изготовлено в полном объеме – 10 декабря 2014 года

г. Ставрополь

Комиссия Управления Федеральной антимонопольной службы по Ставропольскому краю по рассмотрению дела о нарушении антимонопольного законодательства №91 в составе:

Сапунов Д.Н. – председатель Комиссии, заместитель руководителя Ставропольского УФАС России;

членов Комиссии:

Акинина И.Б. – главный специалист-эксперт информационно-аналитического отдела;

Гритчин И.Н. – начальник отдела контроля органов власти и соблюдения антимонопольного законодательства Ставропольского УФАС России;

Хаджебиеков Р.Ш. - государственный инспектор отдела контроля органов власти и соблюдения антимонопольного законодательства Ставропольского УФАС России;

Колесникова Ж.В. – старший государственный инспектор отдела контроля органов власти и соблюдения антимонопольного законодательства Ставропольского УФАС России;

рассмотрев материалы дела №91, возбужденного в отношении ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» по признакам нарушения требований пункта 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №135-ФЗ «О защите конкуренции» по факту повышения цены на производимую продукцию (мясо кур), в присутствии представителей ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат»,

УСТАНОВИЛА:

Управлением Федеральной антимонопольной службы по Ставропольскому краю на основании многочисленных обращений граждан, связанных с резким повышением цен на охлажденное мясо птицы со стороны ЗАО «Ставропольский бройлер», проведена проверка, в ходе которой установлено следующее.

ЗАО «Ставропольский бройлер» является одним из основных поставщиков куриного мяса на территории Ставропольского края (и самым крупным производителем данной продукции в пределах края). Продукция общества реализуется под торговой маркой «Благояр».

Федеральные торговые сети приобретают продукцию ЗАО «Ставропольский бройлер» через торгового представителя общества – ООО ТК «Ресурс-Юг». Реализацией продукции общества для других покупателей занимаются ООО ПКФ «Таврос» и ООО «Ставптицеторг», которые, в свою очередь, приобретают ее у ООО ТК «Ресурс-Юг».

В ходе проверки установлено, что отпускные цены на тушку цыпленка-бройлера в период с 01.07.2014 года по 15.08.2014 года увеличились на 6,96%. В аналогичный период времени цена на филе цыпленка-бройлера увеличилась на 24,11%.

Кроме того, сравнительный анализ закупочных цен мяса птицы других поставщиков показал, что, закупочная (оптовая) цена на филе ЦБ ОАО АФ «Приазовское» на 15.08.2014 составляла 184,60 руб./кг, на филе ЦБ ООО «Приосколье-Юг» на 15.08.2014 составляла 195,00 руб./кг, что соответственно меньше на 32 % и 25 %, чем закупочная (оптовая) цена на филе ЦБ ООО ТК «Ресурс-Юг» (продукция торговой марки «Благояр»), цена которого на 15.08.2014 составляла 243,90 руб./кг.

Пунктом 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №135-ФЗ «О защите конкуренции» запрещаются действия (бездействие) занимающего доминирующее положение хозяйствующего субъекта, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц, в том числе установление монопольно высокой цены товара.

На основании имеющихся материалов, подтверждающих факт установления ЗАО «Ставропольский бройлер» монопольно высокой цены на производимую продукцию, путем повышения ранее установленной цены товара при условии отсутствия объективных экономических предпосылок для подобного поведения было возбуждено дело №91 о нарушении антимонопольного законодательства по пункту 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №153-ФЗ «О защите конкуренции».

В результате проведенного анализа рынка оптовой реализации мяса птицы установлено доминирующее положение группы лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат». В отношении ООО «Птицекомбинат» была проведена проверка, в результате которой установлено следующее. Основным видом деятельности ООО «Птицекомбинат» является производство и реализация куриного мяса. Основные этапы технологического цикла производства состоят из закупки цыплят-бройлеров, а также их разделки, упаковки и передачи на реализацию.

Единственным покупателем всей товарной линейки производимой продукции является ООО ТК «Ресурс-ЮГ», которое в свою очередь занимается реализацией приобретенного товара конечным потребителям, а также крупным оптовым покупателям.

За проверяемый период (с начала 2014 года по дату проведения проверки) указанные расходы существенно не изменились: тарифы на коммунальные ресурсы не увеличивались, цены на зерно и прочие кормовые культуры также не повышались. Доказательства существенного повышения расходов на заработную плату в ходе проверки не представлены.

Таким образом, у общества отсутствовали объективные (экономически обоснованные) предпосылки для существенного повышения цен на производимую продукцию.

Тем не менее, результаты проверки свидетельствуют о том, что подобное повышение имело место. Из представленных в материалах дела данных следует, что, начиная с июня 2014 года, наблюдается существенный рост цен на продукцию всех наименований.

Повышение цены по отношению к началу года составило от 117% до 184%, при этом наиболее существенное повышение цен наблюдается на виды продукции, пользующиеся наибольшим спросом: Тушка ЦБ "Для гриля" м190 зам. (1,4-1,5 кг) – 117%, Грудка ЦБ 13 кг. зам. вес п/ф "Для жарки" м388 – 174%, Филе ЦБ 13 кг. зам. вес п/ф "Для жарки" м393 – 141%, Бедро ЦБ 13 кг. зам. вес п/ф "Для жарки" м386 – 170%.

В отсутствие доказательств экономической обоснованности такого поведения в действиях ООО «Птицекомбинат» были установлены признаки нарушения антимонопольного законодательства.

Таким образом, из полученных в ходе проверки материалов были установлены признаки нарушения ООО «Птицекомбинат» требований пункта 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №153-ФЗ «О защите конкуренции». В связи с чем определением от 30.10.2014 к участию в деле в качестве ответчика было привлечено ООО «Птицекомбинат».

В своих пояснениях представители ответчиков нарушение не признали, указав на следующие обстоятельства.

Рост цен на мясо птицы отмечен с начала 2014 года, до введения эмбарго на поставки продовольствия из стран ЕС и США в августе 2014 года. Повышение цен было спровоцировано в феврале 2014, с момента ввода Российской Федерацией запрета на импорт свинины из стран ЕС, в связи неблагополучной эпизоотической ситуации по АЧС. До указанного периода стоимость мяса птицы произведенного на территории РФ не отличалась высокой волатильностью, и находилась ниже уровня годичной давности в среднем на 15%.

Средний темп увеличения цены мяса птицы после введения запрета на импорт свинины составлял 1,4% в неделю, после введения российского «санкционного ответа» темпы роста цены не возросли и составляют 0,8% в неделю. Острый дефицит свинины заставил переработчиков искать альтернативные виды сырья, в том числе в виде куриного мяса. По данным ИАА «ИМИТ» по состоянию на 08 сентября 2014 года средняя стоимость тушки цыпленка-бройлера 1 категории в оптовом звене достигла отметки в 112,8 рублей за кг., что почти на 50% превышает показатель на аналогичную дату прошлого года. Снижение импорта свинины из стран дальнего зарубежья в январе-августе 2014 года составило 35% или 137 тыс. тонн, по отношению к аналогичному периоду прошлого года, а мяса птицы - 16% (43 тыс. тонн).

Ажиотажный спрос со стороны переработчиков-производителей колбас на белое мясо птицы (грудка, филе), что было спровоцировано введением запрета РФ импорта европейского свиного шпика и субпродуктов в феврале 2014. Европа являлась на то время основным поставщиком шпика и субпродуктов с долей 90%. Для производителей колбас такие части птицы как грудка, филе, спинолопатка, шеи, кожа, киль являются заменяющими для отсутствующего на сегодня на рынке импортного свиного шпика и субпродуктов.

Основной фактор роста цены на мясо птицы в летний период, в т.ч. август месяц - сезонность рынка мяса птицы, которая характеризуется повышением спроса – пиком сезона, а именно спросом на грудку, филе, колбасные изделия, гриль, шаурму.

В продолжение темы сезонности был отмечен фактор уменьшения плотности посадки при выращивании птицы в жаркий период и следовательно увеличением затрат на 1кг готовой продукции как минимум на 15-20%. В летний период становится актуальным и значительное увеличение затрат на электроэнергию для охлаждения или заморозки готовой продукции (15%).

Глобальные факторы роста цен на мясо птицы:

- существенное сокращение объемов импорта мяса птицы и свинины по сравнению с прошлым годом - по данным ИАА «ИМИТ» снижение импорта свинины из стран дальнего зарубежья в январе-августе 2014 года составило 35% или 137 тыс. тонн, по отношению к аналогичному периоду прошлого года, а мяса птицы - 16% (43 тыс. тонн). Столь значимое сокращение импорта провоцирует острый дефицит на мясном рынке и увеличение спроса со стороны оптовых покупателей, переработчиков;

- вследствие существенного сокращения объемов импорта, рассмотренных в предыдущем пункте, возникает проблема обеспеченности России собственным производством мясными ресурсами. Объем российского производства мяса птицы по результатам 2013 года составил 3,831 млн. тонн, а потребление с учетом импорта и экспорта составило 4,332 млн. тонн, следовательно, мы обеспечиваем себя на 88,4%.

- существенного подорожание цен закупки импортного инкубационного яйца, на 20%.

- значительный рост курсов валют Доллара США, Евро.

- рост цен на энергоносители.

- рост цен на ГСМ 20%.

Рассмотрев и проанализировав представленные материалы дела, заслушав доводы, разъяснения и возражения сторон, Комиссия Ставропольского УФАС России по рассмотрению дела о нарушении антимонопольного законодательства установила следующие обстоятельства:

В соответствии с пунктом 3.1 Административного регламента, утвержденного приказом ФАС России от 25.05.2012 №345, Ставропольским УФАС России был проведен анализ состояния конкуренции на товарном рынке оптовой реализации мяса птицы на территории Ставропольского края (далее – анализ) с целью выявления хозяйствующих субъектов, занимающих доминирующее положение.

Анализ проведен в соответствии с Порядком проведения анализа и оценки состояния конкурентной среды на товарном рынке, утвержденным приказом ФАС России от 28.04.2010 №220 и зарегистрированным в Минюсте РФ 2 августа 2010 г. №18026 (далее – Порядок проведения анализа).

Для анализа и оценки состояния конкурентной среды на товарном рынке проведена расчетно-аналитическая работа по определению:

временного интервала;

продуктовых границ товарного рынка;

географических границ товарного рынка;

состава хозяйствующих субъектов, действующих на товарном рынке;

объема товарного рынка и долей хозяйствующих субъектов;

уровня концентрации товарного рынка;

определение барьеров входа на товарный рынок;

состояния конкурентной среды на товарном рынке.

Для анализа и оценки состояния конкурентной среды на товарном рынке в качестве исходной информации антимонопольным управлением были использованы данные:

– птицеперерабатывающих предприятий, которые осуществляют оптовую реализацию мяса птицы на территории Ставропольского края;

– территориального органа Федеральной службы государственной статистики по Ставропольскому краю (Ставропольстат);

– управления ветеринарии Ставропольского края;

– управления Федеральной службы по ветеринарному и фитосанитарному надзору по Ставропольскому краю (Россельхознадзор);

– Министерства сельского хозяйства Ставропольского края;

– комитета Ставропольского края по пищевой и перерабатывающей промышленности, торговле и лицензированию;

– ведущих высших профессиональных учреждений Ставропольского края;

– хозяйствующих субъектов, являющихся оптовыми покупателями мяса птицы;

– классификаторов и иных нормативно-правовых актов.

2. Временной интервал исследования рынка.

Временной интервал исследования – 2012 год, 2013 год, 8 месяцев (январь – август) 2014 года.

3. Продуктовые границы товарного рынка.

В целях проведения данного исследования, на основании общероссийских классификаторов продукции, работ, услуг, видов экономической деятельности, на основании мнений специалистов и покупателей, анализа свойств товаров (характеристик товаров), продуктовыми границами является оптовая реализация мяса птицы.

4. Географические границы товарного рынка.

Данный анализ проводился в географических границах Ставропольского края, т. к. изучались сложившиеся характеристики оптовой реализации мяса птицы на территории Ставропольского края.

5. Состав хозяйствующих субъектов, действующих на рассматриваемом товарном рынке.

В соответствии с п. 5.1 Порядка проведения анализа, в состав хозяйствующих субъектов, действующих на товарном рынке, включаются хозяйствующие субъекты, реализующие в его границах рассматриваемый товар в пределах определенного временного интервала исследования товарного рынка.

Покупателями на данном рынке является физические (индивидуальные предприниматели) и юридические лица, которые имеют намерения и денежные средства для приобретения мяса птицы.

Покупателями являются:

– фирмы-посредники;

– мясоперерабатывающие предприятия (мясокомбинаты);

– магазины и крупные торговые (как федеральные, так и региональные) сети (в данном случае конечным потребителем является население);

– организации общественного питания (в данном случае конечным потребителем является население).

В соответствии с п. 6.2 Порядка проведения анализа, не допускается повторный учет одного и того же товара, поэтому продавцами на исследуемом рынке являются птицеперерабатывающие предприятия.

При определении состава хозяйствующих субъектов, осуществляющих оптовую реализацию мяса птицы на территории Ставропольского края, управлением использовалась информация, предоставленная комитетом Ставропольского края по пищевой и перерабатывающей промышленности, торговле и лицензированию, Ставропольстатом и управлением ветеринарии Ставропольского края.

В результате установлено, что за исследуемый период 10 птицеперерабатывающих предприятий Ставропольского края реально осуществляли оптовую реализацию мяса птицы на территории Ставропольского края.

В ходе проведения анализа выявлено, что на исследуемом рынке выявлена одна группа лиц, в состав которой входят ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат».

Необходимо отметить, что на исследуемом рынке также осуществляет деятельность неопределенный круг физических и юридических лиц, которые реализуют мясо птицы, произведенное в других регионах Российской Федерации и ввезенное на территорию Ставропольского края. Данный объем реализации был учтен управлением при проведении анализа.

6. Объем товарного рынка и доли хозяйствующих субъектов на рынке.

Согласно п. 6.1 Порядка проведения анализа, основным показателем для расчета объема товарного рынка и долей хозяйствующих субъектов на рынке является объем продаж (поставок) на рассматриваемом товарном рынке.

Основным показателем для расчета объема товарного рынка и долей хозяйствующих субъектов на рынке, являются данные по объему реализации продукции в натуральном выражении, представленные хозяйствующими субъектами, осуществляющими деятельность на исследуемом товарном рынке.

Объем рынка определялся как сумма объемов продаж мяса птицы птицеперерабатывающими предприятиями Ставропольского края (при этом не допускался повторный учет одного и того же товара) с добавлением объема ввоза (импорта) мяса птицы на территорию Ставропольского края из других стран и субъектов Российской Федерации.

По сведениям, предоставленным управлением Федеральной службы по ветеринарному и фитосанитарному надзору по Ставропольскому краю (Россельхознадзор) ввоза мяса птицы на территорию Ставропольского края из других стран за исследуемый период не было.

В соответствии с п. 6.3 Порядка проведения анализа, доля хозяйствующего субъекта на товарном рынке рассчитывается как выраженное в процентах отношение показателя, характеризующего объем товарной массы, поставляемой данным хозяйствующим субъектом на рассматриваемый рынок, к показателю, характеризующему объем рассматриваемого товарного рынка.

В связи с тем, что на исследуемом рынке выявлена одна группа лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат», в соответствии с п. 6.4 Порядка проведения анализа, доля группы лиц на соответствующем товарном рынке определялась как сумма долей хозяйствующих субъектов, действующих на одном товарном рынке и составляющих группу лиц в соответствии с частью 1 ст. 9 Закона о защите конкуренции.

По результатам анализа можно сделать заключение, что на рынке оптовой реализации мяса птицы на территории Ставропольского края доминирующее положение в 2012 году, 2013 году и 2014 году (8 месяцев) занимала группа лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат». В соответствии с п. 6.6 Порядка проведения анализа, доля, занимаемая группой лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» на товарном рынке оптовой реализации мяса птицы, является стабильной.

7. Определение уровня концентрации товарного рынка.

Анализ позволяет сделать вывод о том, что изученный рынок оптовой реализации мяса птицы птицеперерабатывающими предприятиями на территории Ставропольского края является умеренноконцентрированным (45 < СR-3 < 70 %).

8. Определение барьеров входа на рынок.

Барьеры входа на рынки относятся к качественным показателям, характеризующим структуру товарного рынка. Это обстоятельства, препятствующие возможностям для новых хозяйствующих субъектов войти на товарный рынок.

С целью выявления барьеров на рассматриваемом рынке хозяйствующим субъектам был направлен запрос с перечнем вопросов, касающихся некоторых аспектов конкуренции.

В ходе обобщения полученных ответов, установлено, что на изучаемом товарном рынке можно выделить следующие барьеры входа на рынок:

– высокий уровень первоначальных затрат (дорогостоящее оборудование для переработки мяса птицы);

– отсутствие поддержки со стороны государства;

– постоянно растущие тарифы на электроэнергию, газ, воду, цены на сырье и материалы.

Перечисленные барьеры преодолимы.

9. Оценка состояния конкурентной среды на товарном рынке.

Мясо птицы – крупнейший сегмент на рынке мяса. В последние годы птицеводство демонстрировало высокие темпы роста. Потребление мяса птицы, даже во времена кризиса, остается на высоком уровне по причине дешевизны (по сравнению со свининой и говядиной) и переключением потребительского спроса с более дорогих сортов мяса.

Рынок оптовой реализации мяса птицы на территории Ставропольского края в 2012 году, 2013 году и 8 месяцев (январь – август) 2014 года является умеренноконцентрированным и относится к рынку с недостаточно развитой конкуренцией.

Несмотря на то, что на территории Ставропольского края реализовывалась продукция многих производителей мяса птицы, доминирующее положение с долей более 50 % на вышеупомянутом рынке занимала группа лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат». Доля, занимаемая группой лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» на товарном рынке оптовой реализации мяса птицы, является стабильной.

На основании изложенного, Комиссия приходит к законному и обоснованному выводу о том, что группа лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» занимает доминирующее положение с долей более 50 % на рынке оптовой реализации мяса птицы.

Основным видом деятельности ООО «Птицекомбинат» является производство и реализация куриного мяса. Основные этапы технологического цикла производства состоят из закупки цыплят-бройлеров, а также их разделки, упаковки и передачи на реализацию.

Основным видом деятельности ЗАО «Ставропольский бройлер» является производство и реализация куриного мяса. Основные этапы технологического цикла производства состоят из выращивания цыплят-бройлеров (осуществляется в цехах предприятия по адресу Ставропольский край, Шпаковский район, Бройлерная промзона №1), а также их разделки, упаковки и передачи на реализацию (осуществляется в цехах Буденновского и Пятигорского филиалов). При этом Буденновский филиал специализируется в основном на производстве охлажденной продукции, а Пятигорский филиал – на производстве замороженной продукции.

Единственным покупателем всей товарной линейки производимой продукции является ООО ТК «Ресурс-ЮГ», которое в свою очередь занимается реализацией приобретенного товара конечным потребителям, а также крупным оптовым покупателям. Также продукцию ЗАО «Ставропольский бройлер» приобретает ООО «Птицекомбинат».

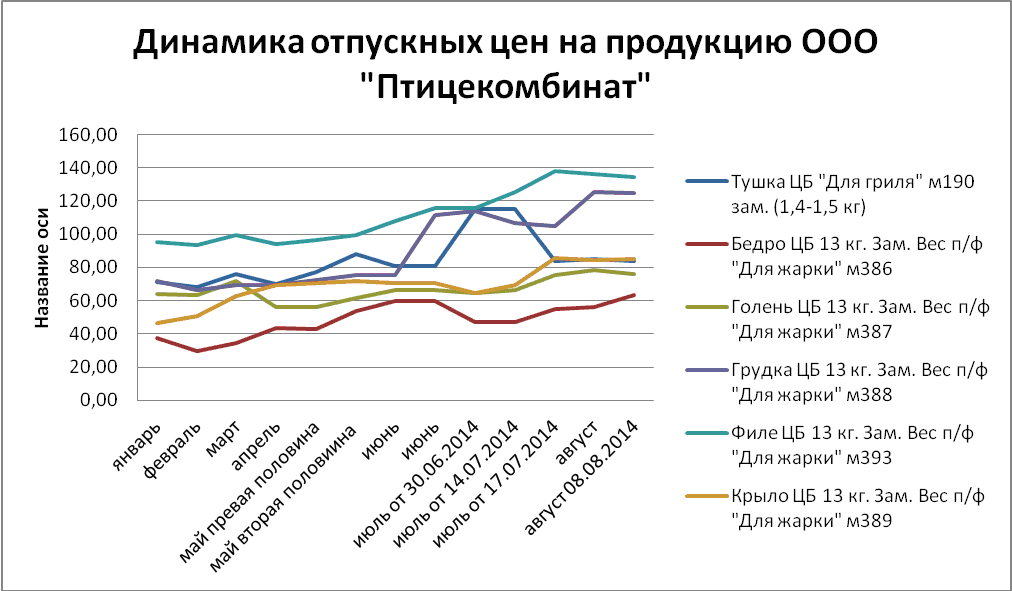

Сведения о динамике цен ООО «Птицекомбинат» приведены в таблице.

|

Наименование |

01/14 |

02/14 |

03/14 |

04/14 |

май I поло вина |

май II поло вина |

06/14 |

06/14 |

июль от 30.06.14 |

июль от 14.07.14 |

июль от 17.07.14 |

08/14 |

август 08.08.2014 |

Рост % |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Тушка ЦБ "Для гриля" м190 зам. (1,4-1,5 кг) |

71,20 |

68,02 |

76,25 |

70,01 |

77,00 |

87,80 |

80,95 |

80,95 |

115,36 |

115,36 |

84,08 |

84,86 |

83,63 |

117 |

|

Бедро ЦБ 13 кг. Зам. Вес п/ф "Для жарки" м386 |

37,21 |

29,43 |

34,31 |

43,63 |

43,00 |

53,80 |

59,83 |

59,83 |

47,39 |

47,39 |

54,68 |

56,4 |

63,1 |

170 |

|

Голень ЦБ 13 кг. Зам. Вес п/ф "Для жарки" м387 |

64,06 |

63,22 |

71,86 |

56,22 |

56,10 |

61,50 |

66,07 |

66,07 |

64,29 |

66,11 |

75,46 |

78,16 |

75,85 |

118 |

|

Грудка ЦБ 13 кг. Зам. Вес п/ф "Для жарки" м388 |

71,92 |

66,13 |

69,59 |

69,59 |

72,39 |

75,09 |

75,09 |

111,74 |

114,21 |

106,8 |

104,94 |

125,24 |

125,05 |

174 |

|

Филе ЦБ 13 кг. Зам. Вес п/ф "Для жарки" м393 |

95,38 |

93,43 |

99,20 |

94,24 |

96,74 |

99,17 |

108,08 |

115,45 |

116 |

125,09 |

138,15 |

136,28 |

134,46 |

141 |

|

Крыло ЦБ 13 кг. Зам. Вес п/ф "Для жарки" м389 |

46,21 |

50,47 |

62,82 |

69,17 |

70,62 |

71,52 |

70,41 |

70,41 |

64,4 |

69,16 |

85,41 |

84,53 |

84,8 |

184 |

Из представленных данных следует, что, повышение цены по отношению к началу года составило от 117% до 184%, при этом наиболее существенное повышение цен наблюдается на виды продукции, пользующиеся наибольшим спросом: Тушка ЦБ "Для гриля" м190 зам. (1,4-1,5 кг) – 117%, Грудка ЦБ 13 кг. зам. вес п/ф "Для жарки" м388 – 174%, Филе ЦБ 13 кг. зам. вес п/ф "Для жарки" м393 – 141%, Бедро ЦБ 13 кг. зам. вес п/ф "Для жарки" м386 – 170%.

Сведения о динамике цен ЗАО «Ставропольский бройлер» приведены в таблице.

|

Наименование |

январь |

Февраль |

март |

Апрель |

Май |

Июнь, 1 пол |

Июнь, 2 пол |

июль |

Рост цены, % |

|---|---|---|---|---|---|---|---|---|---|

|

Тушка цыпленка бройлера охлажденная весовая 1 сорт |

77,94 |

77,94 |

64,94 |

64,94 |

64,94 |

87,38 |

87,38 |

92,69 |

119 |

|

Тушка цыпленка бройлера "Благояр" охлажденная пакет 1 сорт |

59,48 |

59,48 |

61,41 |

61,41 |

61,41 |

84,34 |

84,34 |

91,35 |

154 |

|

Бедро цыпленка бройлера "Благояр" 5 кг. охлажденная лоток полуфабрикат |

59,85 |

59,85 |

58,95 |

58,95 |

58,95 |

72,65 |

78,10 |

83,70 |

140 |

|

Голень цыпленка бройлера "Благояр" 5 кг. охлажденная лоток полуфабрикат |

88,88 |

88,88 |

93,74 |

93,74 |

93,74 |

108,93 |

112,56 |

111,52 |

125 |

|

Грудка цыпленка бройлера "Благояр" 5 кг. охлажденная лоток полуфабрикат |

87,58 |

87,58 |

92,40 |

92,40 |

92,40 |

119,85 |

132,57 |

137,30 |

157 |

|

Филе цыпленка бройлера "Благояр" 5 кг. охлажденная лоток полуфабрикат |

126,02 |

126,02 |

127,86 |

127,86 |

127,86 |

165,43 |

178,15 |

187,72 |

149 |

|

Крыло цыпленка бройлера "Благояр" 5 кг. охлажденная лоток полуфабрикат |

69,78 |

69,78 |

73,30 |

73,30 |

73,30 |

80,40 |

83,13 |

90,88 |

130 |

Из представленных данных следует, что, начиная с июня 2014 года, наблюдается существенный рост цен на продукцию всех наименований.

Повышение цены по отношению к началу года составило от 119% до 157%, при этом наиболее существенное повышение цен наблюдается на виды продукции, пользующиеся наибольшим спросом: Тушка цыпленка бройлера "Благояр" охлажденная – 154%, Грудка цыпленка бройлера "Благояр" 5 кг. Охлажденная – 157%, Филе цыпленка бройлера "Благояр" 5 кг. Охлажденная – 149%.

В отсутствие доказательств экономической обоснованности такого поведения в действиях ООО «Птицекомбинат» и ЗАО «Ставропольский бройлер» установлены признаки нарушения антимонопольного законодательства.

Пунктом 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №135-ФЗ «О защите конкуренции» запрещаются действия (бездействие) занимающего доминирующее положение хозяйствующего субъекта, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц, в том числе установление монопольно высокой цены товара.

Доводы обществ об обоснованности и наличии экономически обоснованных предпосылок для повышения и установления высокой стоимости производимой продукции являются необоснованными и подлежат отклонению по следующим основаниям.

В соответствии с пунктом 3.1 Административного регламента, утвержденного приказом ФАС России от 25.05.2012 №345, Ставропольским УФАС России был проведен анализ состояния конкуренции на товарном рынке оптовой реализации мяса птицы на территории Ставропольского края (далее – анализ), в результате анализа установлено, что доминирующее положение с долей более 50 % на вышеупомянутом рынке занимала группа лиц в составе ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат».

Согласно части 1 статьи 6 Федерального закона от 26.07.2006 года №135-ФЗ «О защите конкуренции», монопольно высокой ценой товара является цена, установленная занимающим доминирующее положение хозяйствующим субъектом, если эта цена превышает сумму необходимых для производства и реализации такого товара расходов и прибыли и цену, которая сформировалась в условиях конкуренции на товарном рынке, сопоставимом по составу покупателей или продавцов товара, условиям обращения товара, условиям доступа на товарный рынок, государственному регулированию, включая налогообложение и таможенно-тарифное регулирование, при наличии такого рынка на территории Российской Федерации или за ее пределами, в том числе установленная:

1) путем повышения ранее установленной цены товара, если при этом выполняются в совокупности следующие условия:

а) расходы, необходимые для производства и реализации товара, остались неизменными или их изменение не соответствует изменению цены товара;

б) состав продавцов или покупателей товара остался неизменным либо изменение состава продавцов или покупателей товара является незначительным;

в) условия обращения товара на товарном рынке, в том числе обусловленные мерами государственного регулирования, включая налогообложение, тарифное регулирование, остались неизменными или их изменение несоразмерно изменению цены товара.

Согласно представленным ЗАО «Ставропольский бройлер» калькуляциям в них входит 3 основных статьи затрат:

- Сырье;

- Постоянные расходы;

- Затраты на производство.

Исходя из представленной информации, средняя себестоимость продукции за указанный период выросла на 9,51% причем наблюдался не стабильный рост, а колебание стоимости то в сторону снижения, то увеличения. Основные статьи затрат, формирующие среднюю себестоимость продукции так же неоднозначны: в период с января по сентябрь возросли на 26,5 % затраты на сырье, но этот рост вызван не повышением стоимости кормовых компонентов, а статьи затрат «Сторонний ЖВ». По статье затрат «Постоянные расходы» наблюдается отрицательная динамика – 18,1 %, рост затрат на производство составил 2,2 %.

В тоже время материалами дела подтверждается фактическое повышение цены по отношению к началу года, которое составило от 119% до 157%, при этом наиболее существенное повышение цен наблюдается на виды продукции, пользующиеся наибольшим спросом: Тушка цыпленка бройлера "Благояр" охлажденная – 154%, Грудка цыпленка бройлера "Благояр" 5 кг. Охлажденная – 157%, Филе цыпленка бройлера "Благояр" 5 кг. Охлажденная – 149%.

Кроме того, как установлено материалами дела состав покупателей продукции ЗАО «Ставропольский бройлер» на протяжении 3-х лет остается неизменным.

Условия обращения товара, в том числе обусловленные мерами государственного регулирования, включая налогообложение, остались неизменными, за исключением тарифного регулирования. Электроэнергия стала дороже на 4%. Питьевая вода - на 3,5 %. Около 3,8% составил по краю средний рост тарифов на теплоснабжение. Для «Теплосети» подорожание составило – 4,2%. Рост цены на газ, реализуемый населению, с 1 июля составил 4,2%. Однако необходимо отметить тот факт, что указанные статьи затрат не являются основными при формировании отпускных цен на продукцию и, как следствие, не способны оказывать решающее значение на процесс ценообразования.

ООО «Птицекомбинат» также представлены калькуляции плановой себестоимости по основным ассортиментным позициям:

Можно наблюдать значительный резкий рост себестоимости именно в период с июня по август, особенно на такой ассортимент как филе и грудка.

Комиссия считает необходимым отметить тот факт, что повышение себестоимости происходило за счет увеличения такой статьи затрат, как сырьевая составляющая при практически незначительных колебаниях остальных статей затрат: стоимость тары и стоимость пищевых добавок, затраты на производство, амортизация, затраты на АУП, включая налоги, проценты по кредитам, субсидии, возвратные отходы.

Снижение вышеуказанных затрат происходит практически по всему рассматриваемому ассортиментному ряду.

Как установлено комиссией Ставропольского УФАС России и подтверждается материалами дела у ООО «Птицекомбинат» имеется единственный покупатель, который, в свою очередь, является крупнейшим поставщиком произведенной Обществами продукции в торговые сети, оказывающих услуги розничной реализации продовольственных товаров в Ставропольском крае.

Из представленных данных следует, что, повышение отпускной цены по отношению к началу года составило от 117% до 184%, при этом наиболее существенное повышение цен наблюдается на виды продукции, пользующиеся наибольшим спросом: Тушка ЦБ "Для гриля" м190 зам. (1,4-1,5 кг) – 117%, Грудка ЦБ 13 кг. зам. вес п/ф "Для жарки" м388 – 174%, Филе ЦБ 13 кг. зам. вес п/ф "Для жарки" м393 – 141%, Бедро ЦБ 13 кг. зам. вес п/ф "Для жарки" м386 – 170%.

Комиссией установлено и подтверждено материалами дела, что расходы ответчиков, необходимые для оптовой реализации мяса птицы на территории Ставропольского края не соответствуют изменению размера отпускной цены и затрат (себестоимости), состав покупателей продукции не менялся, условия оптовой реализации мяса птицы на территории Ставропольского края остались неизменны.

За проверяемый период (с начала 2014 года по дату проведения проверки) указанные ответчиками расходы существенно не изменились: тарифы на коммунальные ресурсы увеличивались незначительно, цены на зерно и прочие кормовые культуры также не повышались. Доказательства существенного повышения расходов на заработную плату в ходе рассмотрения дела не представлены и не установлены.

Таким образом, у обществ отсутствовали объективные (экономически обоснованные) предпосылки для существенного повышения цен на производимую продукцию.

В ходе рассмотрения дела, изучив материалы и пояснения, представленные ответчиками, Комиссия приходит к выводу, что решающими факторами, повлиявшими на значительный рост отпускных цен, явились - поведение конкурентов на рынке реализации свинины, ажиотажный спрос со стороны переработчиков-производителей колбас на белое мясо птицы (грудка, филе), что было спровоцировано введением запрета РФ импорта европейского свиного шпика и субпродуктов в феврале 2014, а также ростом курса валют: доллара и евро. Исходя из вышеизложенного поведение Обществ было продиктовано не столько действительным ростом затрат на производство и реализацию продукцию, а второстепенными факторами, не относящимися непосредственно к основным этапам технологического цикла производства продукции.

Поскольку рассматриваемые действия совершены обществами в период действия запрета на ввоз на территорию Российской Федерации продуктов питания из стран западной Европы и США, указанные действия свидетельствуют о получении необоснованно завышенной прибыли от реализации продукции обществами в условиях снижения количества конкурентов на внутреннем рынке.

Нарушая антимонопольное законодательство путем повышения и установления монопольно высокой цены, ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» создали для себя условия для экономического преимущества путем получения необоснованно завышенной прибыли от реализации продукции, что привело к созданию экономических и конкурентных преимуществ.

Таким образом, действия ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» по делу №91 по установлению монопольно высокой цены товара, в части необоснованного повышения цены на производимую продукцию (мясо кур) нарушают антимонопольное законодательство. Факт нарушения со стороны ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» пункта 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №135 –ФЗ «О защите конкуренции» подтверждается материалами дела.

На основании вышеизложенного и руководствуясь статьей 23, частью 1 статьи 39, частями 1-4 статьи 41, частью 1 статьи 49, а также пункта 2 части 1 статьи 48 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции»,

РЕШИЛА:

Признать ЗАО «Ставропольский бройлер» и ООО «Птицекомбинат» нарушившим пункт 1 части 1 статьи 10 Федерального закона от 26.07.2006 года №135-ФЗ «О защите конкуренции», выразившееся в установлении, поддержании монопольно высокой цены товара, в части необоснованного повышения цены на производимую продукцию (мясо кур).

2. Выдать обязательное для исполнения предписание об устранении нарушения антимонопольного законодательства, а именно: в срок до 26.12.2014 произвести перерасчет цены на производимую продукцию (мясо кур) с учетом фактических затрат, без учета факторов, не связанных непосредственно с основными этапами технологического цикла производства мяса кур.

Настоящее решение может быть обжаловано в судебном порядке в течение трех месяцев с момента его принятия.

За невыполнение в установленный срок законного решения антимонопольного органа частью 2 статьи 19.5 Кодекса Российской Федерации об административных правонарушениях предусмотрена административная ответственность.

Привлечение к административной ответственности не освобождает от обязанности исполнить решение и предписание антимонопольного органа.